Was kann ich mir leisten, welche Zinsen werde ich zahlen und wie hoch stehen meine Chancen auf eine Kreditzusage?

Viele schwedische Banken bieten zu diesem Zweck einen praktischen Online-Rechner, der uns genau diese Dinge verraten kann. Neben einer manuellen Eingabe der notwendigen Daten ist die Berechnung für ein mögliches Kaufobjekt oft auch aus einem Immobilienportal möglich.

Kredithöhe und Belastung

Notwendige Daten für die Berechnung:

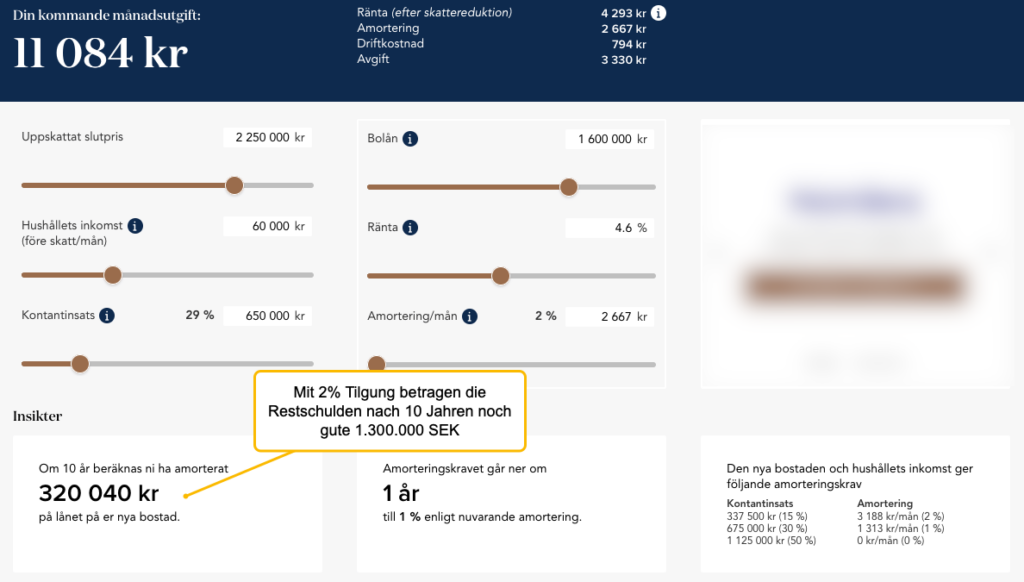

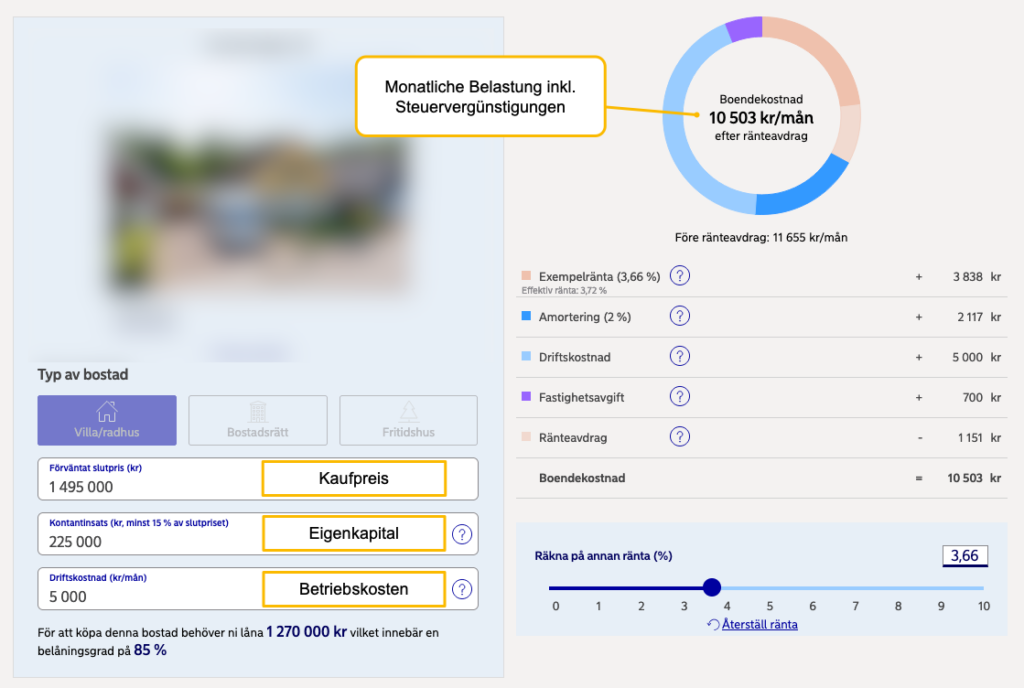

- Geschätzter Hauspreis (bostadspris): Wie viel wird die Immobilie kosten? Durch das übliche Bieterverfahren kann der Endpreis schnell über dem Angebotsperis liegen, hier lieber mit etwas Luft kalkulieren.

- Eigenkapital (kontantinsats): Schwedische Banken vergeben maximal 85 % des Beleihungswertes als Kredit. Der Rest, sowie alle Nebenkosten für den Kauf und eine eventuell geplante Renovierungen müssen aus der eigenen Tasche oder einen zusätzlichen Privatkredit mit meist deutlich höheren Zinsen gestemmt werden.

- Betriebskosten (driftskostnad): Die vom Verkäufer gemachten Angaben zu den Betriebskosten sind mit Vorsicht zu genießen, da eventuell Angaben fehlen oder das Nutzungsverhalten von deinem abweicht. Für eine durchgängig bewohnte Immobilie sollten hier mindestens 4.000 SEK im Monat stehen, ein nur ab und zu genutztes Ferienhaus kann hingegen bereits mit 5.000 SEK im Jahr auskommen.

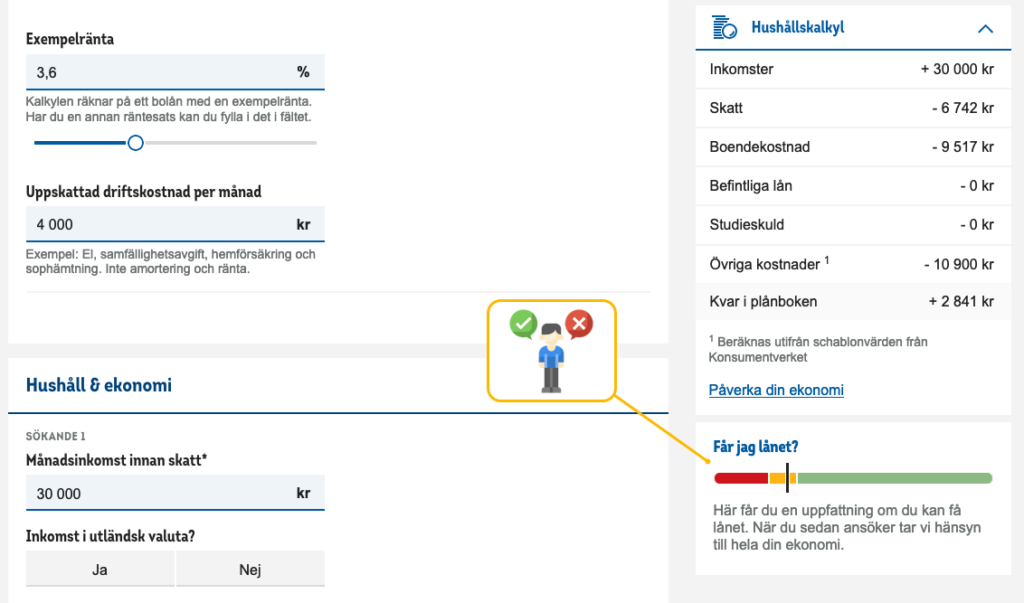

- Einkommen (Inkomster) und Ausgaben: Natürlich interessiert sich die Bank auch für dein Einkommen, sowie eventuell noch vorhandene private Belastungen, etwa Zahlungen für andere, noch bestehende Kredite.

Sind alle Angaben im Rechner, erfahren wir den notwendigen Kreditbetrag und die hierfür anfallenden Zinsen sowie Tilgung. Als netter Service zudem üblicherweise ebenfalls die monatliche zu erwartende Gesamtbelastung inklusive Betriebskosten, Grundsteuer und Steuerermäßigung.

Natürlich sollte man das Ergebnis kritisch hinterfragen und nochmals alle möglichen Posten und Ausgaben bedenken. Etwa die anfallenden Nebenkosten für den Erwerb, ein paar Rücklagen für Renovierung, Modernisierung und Instandhaltung oder zumindest den finanziellen Spielraum für einen weiteren Kredit sollte das Eigenkapital knapp werden.

Kreditzusage beantragen

Neben den finanziellen Daten verrät der Rechner zumeist auch ein anderes wichtiges Detail: Wie beurteilt die Bank eine mögliche Hypothek?

Liegen die Aussichten im grünen Bereich, lässt sich im nächsten Schritt bereits eine Kreditzusage anfordern. Als schwedischer Einwohner mit Personennummer erfolgt die finale Prüfung der Kreditwürdigkeit teils automatisiert und mit Glück liegt eine positive Bestätigung so innerhalb weniger Minuten vor. Ansonsten heißt es ab zur Bank, einen Termin vereinbaren und mit möglichst vollständigen Unterlagen zur eigenen Finanzsituation im Gepäck auf das Beste hoffen.

Eine Bankzusage über eine bestimmte Höhe und idealerweise explizit für das gewünschte Objekt sollte spätestens vor einer Gebotsabgabe vorliegen.

Kredithöhe manuell ermitteln

Unabhängig vom Einkommen oder sonstigen Umständen gilt in Schweden, dass 15 % des Kaufpreises einer Immobilie durch Eigenkapital erfolgen muss und somit nur 85 % als Hypothek aufgenommen werden dürfen. Dies bedeutet in der Theorie:

| Eigenkapital 15 % | Kredit 85 % | Maximaler Kaufpreis |

| 100.000 | 600.000 | 700.000,00 |

| 250.000 | 1.400.000 | 1.650.000,00 |

| 500.000 | 2.800.000 | 3.300.000,00 |

| 750.000 | 4.300.000 | 5.050.000,00 |

| 1.000.000 | 5.700.000 | 6.700.000,00 |

| 1.500.000 | 8.500.000 | 10.000.000,00 |

| 2.000.000 | 11.300.000 | 13.300.000,00 |

Hierbei unberücksichtigt bleibt ein üblicher Risikoabschlag, der sich nach dem verfügbaren Einkommen richtet. Denn unterschreitet man einen bestimmten Wert, sinkt der Beleihungsgrad. Im folgenden Beispiel erhält man mit 500.000 SEK Eigenkapital erst mit 50.000 SEK monatlichem Einkommen den maximal möglichen Betrag:

| Monatliches Einkommen | gewährter Kredit | Beleihungsgrad |

|---|---|---|

| 20.000 | kein Kredit | 0 % |

| 25.000 | 700.000 | 20 % |

| 30.000 | 1.200.000 | 36 % |

| 40.000 | 2.100.000 | 65 % |

| 50.000 | 2.800.000 | 85 % |

Tilgung und Laufzeit

Für eine lange Zeit war es dank günstiger Zinsen üblich, Verträge mit kurzen Laufzeiten und nur mit minimaler Tilgung abzuschließen. Viele Rechner starten daher zunächst mit ein bis zwei Prozent Tilgung und einer Zinsbindung über zwei Jahre. Dies führt zwar zu wunderschön geringen monatlichen Belastungen, aber auch zu einem erhöhten Risiko durch die notwendige Anschlussfinanzierung und einem sehr langen Zeitraum bis das Eigenheim tatsächlich abbezahlt ist.